बैंकों का राष्ट्रीयकरण (Nationalisation)- निजी बैंक का मुख्य उद्देश्य मुनाफा कमाना रहता है, जिस कारण वे न तो सस्ता ऋण देना चाहते हैं और न ही ग्रामीण क्षेत्रों में अपना प्रसार करते हैं। इसी कारण भारत में 1969 में निजी बैंकों का सरकार राष्ट्रीयकरण किया गया। राष्ट्रीयकरण में निजी बैकों को सरकार द्वारा खरीद लिया गया, अर्थात कुल अंशपूंजी का 50% से अधिक भाग सरकार का हो गया। यही बैंकों का राष्ट्रीयकरण कहलाता है।

19 जुलाई 1969 में 14 बड़े बैंकों का राष्ट्रीयकरण। केवल उन ही बैंकों को राष्ट्रीकृत किया गया जिनकी जमापूंजी 50 करोड़ से अधिक थी –

-

- बैंक ऑफ इंडिया

- यूनियन बैंक ऑफ इंडिया

- बैंक ऑफ बड़ौदा

- बैंक ऑफ महाराष्ट्र

- सेन्ट्रल बैंक ऑफ इंडिया

- केनरा बैंक

- सिंडिकेट बैंक

- यूनाइटेड कमर्शियल बैंक

- पंजाब नैशनल बैंक

- इंडियन बैंक

- इंडियन ओवरसीज बैंक

- इलाहाबाद बैंक

- यूनाइटेड बैंक ऑफ इंडिया

- देना बैंक

15 अप्रैल 1980 में 6 और बैंकों का राष्ट्रीयकृत किया गया जिनकी जमा पूंजी 200 करोड़ से अधिक थी –

-

- आंध्र बैंक

- कार्पोरेशन बैंक

- न्यू बैंक ऑफ इंडिया

- ओरियन्टल बैंक ऑफ कॉमर्स

- पंजाब तथा सिंध बैंक

- विजया बैंक

इस तरह देश में कुल राष्ट्रीयकृत बैंकों की संख्या 20(14+6) हो गयी। लेकिन बाद में 1993 में न्यू बैंक ऑफ इंडिया का विलय पंजाब नेशनल बैंक में कर दिया गया। जिससे कुल राष्ट्रीयकृत बैंकों की संख्या घटकर 19 रह गयी।

2019 में, सरकार ने 10 राष्ट्रीयकृत बैंकों को चार बड़े ऋणदाताओं में विलय करने की घोषणा की, जिससे सार्वजनिक क्षेत्र के बैंकों (PSB) की संख्या घटकर 12 हो गई।

पंजाब नेशनल बैंक में यूनाइटेड बैंक ऑफ इंडिया और ओरिएंटल बैंक ऑफ कॉमर्स का विलय 1 अप्रैल, 2020 को हुआ। केनरा बैंक में सिंडिकेट बैंक का विलय हुआ। आंध्रा बैंक और कॉर्पोरेशन बैंक का विलय यूनियन बैंक ऑफ इंडिया में हुआ। इलाहाबाद बैंक का विलय इंडियन बैंक में होने के बाद वर्तमान में राष्ट्रीयकृत बैंकों की कुल संख्या 12 रह गयी है।

Table of Contents

2022 तक मर्ज किए गए बैंकों की सूची के साथ भारत में सरकारी बैंकों की सूची

- भारतीय स्टेट बैंक

- पंजाब नेशनल बैंक (ओरिएंटल बैंक ऑफ कॉमर्स और यूनाइटेड बैंक ऑफ इंडिया के विलय के साथ)

- बैंक ऑफ बड़ौदा

- केनरा बैंक (सिंडिकेट बैंक के विलय के साथ)

- यूनियन बैंक ऑफ इंडिया (आंध्रा बैंक और कॉर्पोरेशन बैंक के विलय के साथ)

- बैंक ऑफ इंडिया

- इंडियन बैंक (इलाहाबाद बैंक के विलय के साथ)

- सेंट्रल बैंक ऑफ इंडिया

- इंडियन ओवरसीज बैंक

- यूको बैंक

- बैंक ऑफ महाराष्ट्र

- पंजाब एंड सिंध बैंक

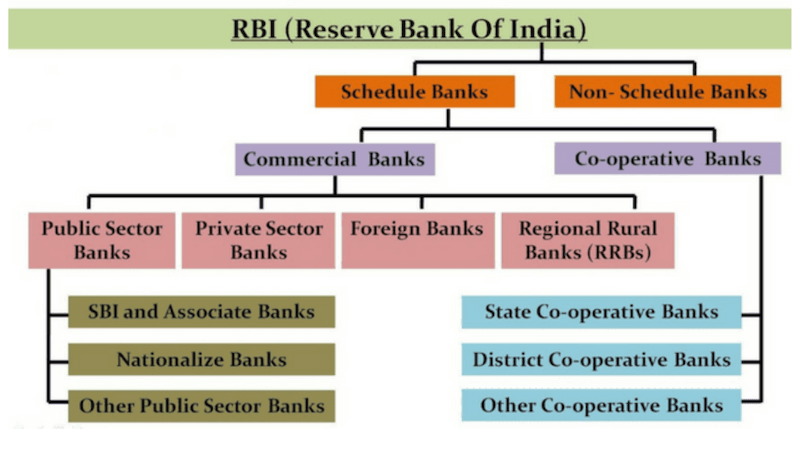

भारतीय रिजर्व बैंक के अंतर्गत बैंकिंग ढाँचा

1. अनुसूचित बैंक (Scheduled Bank)

ये वे बैंक हैं जिन्हें भारतीय रिजर्व बैंक अधिनियम 1934 के अनुसूची 2 में सम्मिलित कर लिया जाता हैं। अनुसूचित बैंक रिजर्व बैंक से बैंक दर पर ऋण प्राप्त कर सकते हैं।

अनुसूचित बैंक बनने के लिए शर्तें –

-

- 5 लाख की पूँजी जरूरी।

- विश्वास हो के जनता के हित में कार्य करेंगे।

I. वाणिज्यिक बैंक (Commercial Bank)

ये भारतीय बैंकिंग अधिनियम 1949 के तहत अपना पंजीकरण कराते हैं एवं इनका मुख्य कार्य आधारभूत बैंकिंग सुविधाएँ (ऋण लेना-देना) देना है। भारत के 99% बैंक स्वयं को अनुसूचित बैंक की तरह पंजीकृत कराते हैं। वर्तमान समय में देश में कुल वाणिज्यिक बैंकों की संख्या 93 है।

वाणिज्यिक बैंकों के कार्य

a. मुख्य कार्य – जमा लेना एवं ऋण देना।

b. गोण कार्य – पैसा इकट्ठा करना, मनी ट्रांसफर, विदेशी मुद्रा क्रय-विक्रय, लॉकर सुविधा आदि।

i. ग्रामीण विकास बैंक (Rural Development Banks)

जो बैंक ग्रामीण क्षेत्रों के विकास व बैंकिंग सुविधा के लिए कार्य करते हैं। उदाहरण के लिए NABARD, IDBI आदि।

ii. सरकारी, निजी एवं विदेशी बैंक

1. सरकारी बैंक- यदि अंशपूंजी का 50% सरकार के पास है। भारतीय स्टेट बैंक एवं 19 अन्य राष्ट्रीयकृत बैंक।

2. निजी बैंक- यदि अंशपूंजी का 50% निजी लोगों के पास हो। ICICI बैंक, Axis Bank, कर्नाटक बैंक आदि

3. विदेशी बैंक- यदि अंशपूंजी का 50% विदेशी नागरिकों के पास हो। बैंक ऑफ अमेरिका, सिटी बैंक आदि।

II. सहकारी बैंक (Co-operative Bank)

सहकारी बैंक भारतीय रिजर्व बैंक द्वारा विनियमित होते है एवं बैंकिंग विनियमन अधिनियम 1949 और बैंकिंग कानून अधिनियम, 1965 द्वारा शासित होते हैं। यह एक प्रकार के खुदरा बैंक हैं जो जमा लेते हैं और पैसा उधार देते हैं। ये बैंक शहरी और ग्रामीण दोनों क्षेत्रों में कार्य करते हैं एवं छोटे आकार के उद्योगों को वित्तपोषित करते हैं।

2. गैर अनुसूचित बैंक (Non-Scheduled Bank)

गैर अनुसूचित बैंक वे बैंक है जोकि रिजर्व बैंक अधिनियम, 1934 की द्वितीय अनुसूची में सम्मिलित नहीं होते है। इन बैंकों को रिजर्व बैंक के नकद आरक्षी अनुपात (CRR) के नियमों का पालन करना होता है परन्तु इन्हें ये सुविधा दी जाती है कि ये इस राशि को रिजर्व बैंक के पास जमा न करा कर स्वयं के पास रख सकते हैं। गैर-अनुसूचित बैंक RBI से ऋण नहीं ले सकते परन्तु आपातकालीन स्थिति में रिजर्व बैंक इन्हें ऋण दे सकता है।

| क्लिक करें Economics Notes पढ़ने के लिए मात्र ₹199 में हमारे द्वारा निर्मित महत्वपुर्ण Economics Notes PDF खरीदें |